油价中国经济疲软打压油价:

中国统计局发布的中国10月CPI年率(前值1.6%--预期1.5%--实际1.3%)报告并不乐观,CPI年率整体反应整体通缩风险显著,宽松加码刻不容缓。对于油价的影响,中国经济增长依然是个问题。随着低价的刺激作用消失,2016年全球需求增速将放缓至120万桶/日。

国际能源署(IEA)发布报告称,发达国家9月份总库存增长了1380万桶,至创纪录的约30亿桶,这可能进一步打压价格。IEA对原油需求方面的展望也较为悲观。IEA预计,2016年市场对OPEC原油的需求约为3130万桶/日,较10月份实际产量低大约4.6万桶/日。不仅IEA,美国能源信息署(EIA)也对原油市场表示不乐观,称美国原油在产量下降的同时,供应过剩问题却越来越严重。EIA本周指出,美国自4月以来的原油产量下降了数十万桶/日,但相较于9月,全球原油的过剩供应增长了59万桶/日至158万桶/日。

上周五(11月13日)公布的数据显示,美国原油钻井平台数增加2个,总数达到574个,为三个月来首次增加。这再度打压了油价。

OPEC计划在今年12月会议上将原油产量上调每日100万桶,并在月度报告中表示,全国原油过剩至少处于10年最高水平,此外OPEC产量增速最快的成员国伊拉克11月向美国出口原油数量料创3年以来最大,原油市场供过于求的状况依旧严峻,另外值得注意的是,为抢占市场份额,OPEC内部正在竞相降价以吸引买家,其中沙特为挑战俄罗斯供应霸主地位,将对欧洲出口原油的价格降低至2009年以来最低,俄罗斯方面对此指责沙特以倾销的价格向欧洲供应原油,目前双方都还在增加产量,尽管此前有消息称就原油价格问题展开对话,但鉴于目前的原油之战,双边联合降价的可能性极低,多重利空因素作用下,上周油价总体持续下跌,WTI与布伦特原油一度刷新2个半月以来最低。

盘面解析:

原油周线K显示,上周开盘于44.30,最低触及40.22,整周下跌8.51%,致整周收取大阴线,短线支撑于年内低点附近的实体部分。均线指标上,在MA5下穿MA10形成“死叉”之际,周线均线指标形成完美空头排列(周期均线依次向下排列)附图指标MACD快慢线粘合有望形成“死叉”,且红色能量明显缩量;先行指标KDJ亦形成“死叉”,且三线向下完好发散。所有指标均显示出空头势能保持完好,下周有望测试年内低点37.76美元甚至目前的情况有望刷新记录低位,高盛报告中指出的“油价将跌至20美元”或许有望实现。

总结:

短期油价因加息预期升温致美元走强而受到打压,长期来看,库存居高不下及伊朗重回原油市场等因素而难以抬头,且因为供大于求的局面持续,即便短期出现技术性反弹,最后震荡下跌,弱势格局不改也在情理之中。

附原油策略:

采取高空为主,低多谨慎操作

更多晚间策略欢迎与笔者交流

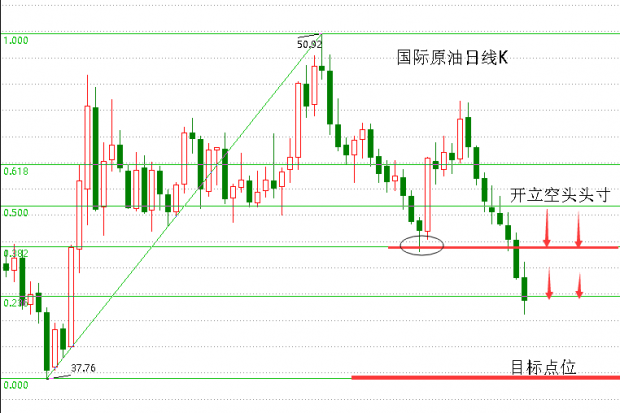

以日线级别0.382黄金分割点42.82(内盘原油2050)为最佳空单开仓点,止损系统默认,目标看年内低点47.76(内盘原油1817)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}